I. El Problema Central: La erosión del marco institucional 1. Las cinco distorsiones fundamentales: A. El ISLR como impuesto al patrimonio, B. El IVA desnaturalizado; C. El IGTF como penalización de la bancarización; D. La tributación en cascada; E. Los costos de cumplimiento. 2. Las consecuencias económicas. II. Las Soluciones Propuestas: 1. Restituir el ajuste por inflación fiscal; 2. Racionalizar retenciones y eliminar anticipos sobre ingresos brutos; 3. Eliminar el IGT; 4. Eliminar el impuesto al patrimonio. 5. Implementar efectivamente la armonización subnacional; 6. Recalibrar la contribución especial para pensiones, 7. Reducir costos de cumplimiento; 7. Reconstruir seguridad jurídica. 8. Restaurar la justicia tributaria como garantía institucional. III. Conclusiones. Bibliografía. Anexos

Agradezco infinitamente la oportunidad de participar en este dialogo multidisciplinario e interacadémico.

Mi intervención tiene por objeto presentar, de manera sintética pero precisa, un diagnóstico sobre cómo el sistema tributario venezolano, desde hace 27 años, ha dejado de ser un instrumento racional de financiamiento del Estado para convertirse en un mecanismo de extracción de rentas y capital que aceleró la descapitalización del sector productivo formal.

En mi criterio, en la Venezuela contemporánea, la combinación de la desinstitucionalización del Estado de Derecho, la desconstitucionalización y deslegalización de la potestad tributaria y un diseño fiscal que genera e ignora la inflación, han producido un resultado paradójico, distorsionante, pero predecible: …a mayor presión tributaria, menor recaudación sostenible. El sistema actúa hoy como catalizador de la inflación por costos, desincentiva la inversión y empuja a la economía hacia la informalidad defensiva[1].

El análisis que presento se fundamenta en la tradición institucionalista de los economistas Douglass North[2] y Daron Acemoglu[3]: su postulado es que las reglas del juego -formales e informales- determinan los incentivos y, por tanto, los resultados macroeconómicos. Pero se fundamenta también en la teoría de la tributación óptima -desde Ramsey hasta Mirrlees y Diamond– que enseña que todo tributo genera costos de eficiencia, que gravar insumos intermedios distorsiona las cadenas productivas, y que existe un punto óptimo de presión fiscal más allá del cual el aumento de los tipos tributarios reduce la recaudación. Y finalmente, en la mejor tradición jurídica constitucional y del análisis económico del derecho, que enseña que la potestad tributaria, por intensa que sea, encuentra límites infranqueables en los derechos fundamentales del contribuyente; que no hay contradicción sino complementariedad entre justicia y eficiencia; y que un sistema que respeta la capacidad contributiva real, garantiza el debido proceso y no confisca el capital productivo genera mayor cumplimiento voluntario y recaudación sostenible que uno que maximiza la extracción de corto plazo a costa de destruir su propia base imponible

I. El Problema central: La degradación del marco institucional

El punto de partida es la degradación del principio de reserva legal tributaria. La Constitución[4] ubica en la ley la potestad exclusiva para fijar los elementos esenciales del tributo. Sin embargo, la práctica ha consolidado una expansión sublegal mediante el abuso de las delegaciones legislativas (los decretos ley, los decretos de emergencia económica, incluso los llamados decretos constituyentes emanados de la inconstitucional asamblea constituyente de 2017), así como también, mediante las providencias administrativas que, más allá de organizar procedimientos, alteran materialmente bases imponibles, periodos de imposición y alícuotas efectivas.

La designación masiva de Sujetos Pasivos Especiales[5], la imposición de retenciones del IVA al 75% y hasta el 100% del impuesto causado[6], la calendarización compulsiva de anticipos[7], la subestimación y postergación del ajuste de la UT sin vinculación al INPC[8] y la sectorización de agentes de percepción del IGTF[9] son ejemplos de cómo el Ejecutivo y la Administración Tributaria terminaron legislando por atajo, sin mediación del legislador formal.

Este patrón no es exclusivo del régimen tributario general. La reciente Ley Orgánica de Hidrocarburos[10] -el ajuste más significativo al marco petrolero en veinte años- replica la misma lógica: establece alícuotas máximas (“hasta 30%” de regalía, “hasta 15%” del llamado impuesto integrado), pero delega al Ministerio respectivo la fijación de los porcentajes específicos, incluso las tarifas del ISR. Como ha señalado el análisis especializado, la discrecionalidad ejecutiva es hoy un “tema recurrente en toda la ley”. Así, incluso cuando se introducen mejoras técnicas genuinas -como la simplificación de múltiples tributos fragmentados en una estructura -, su efectividad queda subordinada a autorizaciones administrativas caso por caso, no a derechos exigibles. La ley es solo una pieza del rompecabezas; sin un Estado de Derecho funcional que limite la discrecionalidad, las reformas puntuales pierden eficacia.

¿Y qué decir de la inflación? El tributo más regresivo, perverso, inconsulto e ilegítimo. Solo 500 % para 2025 según estimaciones del FMI.

Por eso, la reserva legal no es una deferencia retórica; es el dique (el límite preciso y previsible) que impide que la necesidad recaudatoria se convierta en expolio de caja a costa del capital privado. Cuando ese dique cede, el tributo deja de medir capacidad contributiva para convertirse en instrumento autoritario, antojadizo, de recaudación y el cumplimiento pasa a depender más del temor a sanciones que de la legitimidad del deber fiscal.

1. Las cinco distorsiones fundamentales

Permítanme describir las cinco grandes distorsiones que configuran el cuadro actual.

Primera distorsión: el ISLR ha degenerado en un impuesto al patrimonio. La exclusión del ajuste por inflación fiscal para los Sujetos Pasivos Especiales[11], la banca y las aseguradoras ha transformado el ISLR en algo radicalmente distinto a su naturaleza. Privado de la corrección monetaria, el ISLR grava ganancias contables puramente nominales que no representan incremento patrimonial real. La empresa que compra y vende al mismo precio en dólares, pero enfrenta un tipo de cambio que se duplica, por ejemplo, entre ambas fechas, verá emerger una “ganancia fantasma” en bolívares que no existe en términos reales. Sobre esa pseudo-ganancia se aplica la tarifa del 34%, y la obligación tributaria se financia con capital de trabajo.

Afirmar que el ISLR se ha transformado, de facto, en un impuesto al patrimonio no es una licencia retórica; es una descripción técnica del modo en que la ley, al negar el ajuste por inflación, confisca liquidez y conculca el patrimonio operativo.

El pasador se cierra con los anticipos de ISLR sobre ingresos brutos del periodo anterior. Anticipar en función de ventas, sin consideración de márgenes efectivos o pérdidas, invierte la lógica del impuesto a la renta. La empresa paga hoy, en efectivo, por una base imponible que mañana podría resultar inexistente.

Segunda distorsión: El IVA se ha desneutralizado. El IVA por diseño técnico debe ser neutral a lo largo de la cadena productiva: grava el consumo final y permite crédito fiscal pleno en etapas intermedias. Cuando se obliga a los contribuyentes (sujetos pasivos) especiales a retener 75% del IVA facturado por sus proveedores -y 100% en múltiples supuestos formales-, el IVA deja de ser neutral y se asemeja, para el proveedor, a un impuesto a los ingresos brutos.

El crédito retenido tarda en convertirse en caja, y en ambientes inflacionarios ese tiempo se traduce en pérdida real de valor. El resultado es la fractura de la cadena de pagos y un impuesto que traslada la recaudación hacia etapas intermedias a costa del capital de trabajo ajeno.

Tercera distorsión: El IGTF penaliza el flujo de caja y la bancarización. El Impuesto a las Grandes Transacciones Financieras[12], no se ancla necesariamente a manifestaciones de capacidad contributiva, sino que incide directamente en el flujo de caja al gravar medios de pagos, incluso en moneda extranjera con alícuotas que han alcanzado hasta 3%. . En cadenas con varios pagos en divisas, el impuesto se acumula en cascada y encarece el precio final. Al penalizar el uso de medios bancarios formales, el diseño desalienta la bancarización y favorece circuitos opacos, con pérdidas de trazabilidad.

Cuarta distorsión: La tributación en cascada. La teoría de la tributación óptima, desde Diamond y Mirrlees, ha demostrado que los impuestos sobre insumos intermedios son intrínsecamente ineficientes: distorsionan decisiones de producción, penalizan la especialización y pueden sustituirse por impuestos sobre el consumo final con igual recaudación y menor pérdida de bienestar. El Impuesto municipal a las Actividades Económicas (IMAE) viola frontalmente este principio: grava ingresos brutos en cada etapa sin crédito fiscal, de modo que una alícuota nominal del 3% puede traducirse en cargas efectivas superiores al 10% en cadenas de cuatro o cinco eslabones[13]. El IGTF agrava el problema al gravar el “insumo financiero” de las transacciones. Cuando a estos efectos se superponen contribuciones parafiscales como la LOCTI[14] y la contribución especial para pensiones[15] -del 9% sobre nómina-[16], la economía venezolana opera con una estructura tributaria que la teoría económica desaconseja desde hace medio siglo: impuestos en cascada que destruyen eficiencia productiva y que se trasladan íntegramente a los precios[17].

Quinta distorsión: Los costos de cumplimiento. Desde la perspectiva del análisis económico, el costo de un sistema tributario no es solo la suma de alícuotas; es la agregación de la carga directa, los costos de cumplimiento, los costos de información e incertidumbre, y la pérdida de eficiencia por distorsiones. En Venezuela, todos estos componentes son excesivos.

Los contribuyentes especiales enfrentan centenares de obligaciones formales (se dice hasta 206 declaraciones y pagos), en frecuencias que van de lo semanal a lo anual[18]. La proliferación de providencias sublegales eleva los costos de información; la discrecionalidad administrativa multiplica la incertidumbre y la imposibilidad de planificar a mediano plazo introduce primas de riesgo que encarecen toda decisión productiva. Ese esfuerzo se paga con caja y se traslada a precios. En el margen, expulsa a pequeños negocios de la formalidad, no por decisión estratégica, sino por imposibilidad práctica de sostener el costo fijo de operar en un entorno de fricciones institucionales permanentes. En la tradición de Douglass North, un sistema tributario que eleva sistemáticamente los costos de transacción de toda la economía no es solo injusto; es una institución extractiva que obstaculiza el desarrollo. El sistema tributario venezolano no solo recauda; obstruye[19] la actividad productiva.

2. Las consecuencias económicas de la desinstitucionalización

Estas distorsiones producen consecuencias económicas precisas y documentadas.

Primero: La inviabilidad de la empresa formal. Un entramado que grava renta nominal exige anticipos sobre ventas, retiene el IVA en niveles que vacían su neutralidad, recarga los pagos en divisas y multiplica pagos parafiscales configura, para muchas empresas, un régimen de pérdida casi garantizada[20]. El ciclo de caja se invierte: el contribuyente financia al fisco hoy y espera devoluciones que difícilmente se hacen efectiva, por no decir que nunca ocurren. En inflación elevada, esa espera se traduce en pérdidas reales.

Segundo: La informalidad defensiva. Cuando las reglas desconocen la capacidad contributiva efectiva y castigan la liquidez, los agentes económicos (el contribuyente) responden con informalidad: ventas sin factura, pagos en divisas por fuera de canales formales, fraccionamientos empresariales para eludir calificaciones administrativas. Estas no son virtudes cívicas; son estrategias de supervivencia racional frente a un diseño percibido como confiscatorio[21].

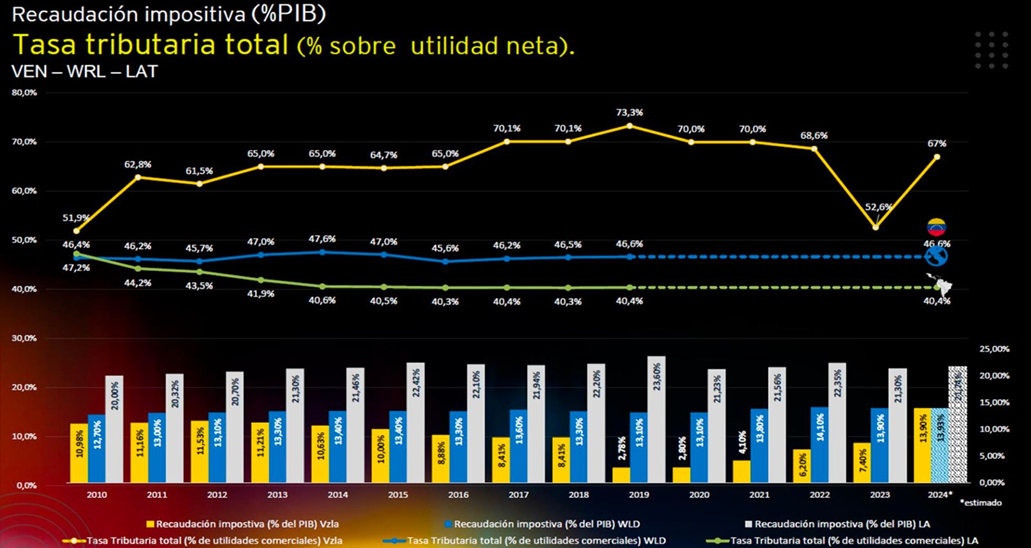

Tercero: La paradoja recaudatoria. En 2024 ya nos encontramos una presión tributaria total 67% vs. una recaudación ~13,9% del PIB. Esto representa la validación empírica más dolorosa de lo que el economista Arthur Laffer describió hace décadas: Un aumento de la presión tributaria o de los costos de cumplimiento que ya no genera más ingresos, sino que destruye la base imponible.

La suma de cuñas tributarias y parafiscales opera como un catalizador de la inflación por costos. La empresa que no traslada el impuesto, quiebra; la que lo traslada, pierde demanda. La oferta formal se contrae y la inflación encuentra en la tributación distorsiva un motor adicional. Al ignorar la Curva de Laffer, el Estado intensifica la extracción en el corto plazo, pero condena la recaudación sostenible del mediano plazo, simplemente porque está destruyendo al sujeto que paga

Grafico No. 1 Fuente Banco Mundial [22]

II. Las Soluciones propuestas

Frente a este diagnóstico, propongo una hoja de ruta institucional con seis pilares fundamentales.

1. Restituir el ajuste por inflación fiscal

La piedra angular es técnica y constitucional: restituir el ajuste por inflación fiscal, sin exclusiones indiscriminadas, para todos los contribuyentes que llevan contabilidad y están expuestos a inflación relevante. El ajuste no es un beneficio; es un método de medición homogéneo y justo de la base imponible. Su restablecimiento reconcilia el ISLR con su esencia de impuesto al enriquecimiento neto real, desactiva la confiscación de capital de trabajo y limita, por diseño, la tributación sobre lo nominal.

La transición debe ser clara, para evitar dobles conteos o incertidumbres, y acompañarse de acceso oportuno a los índices oficiales (INPC) del Banco Central de Venezuela

2. Racionalizar el régimen de retenciones del IVA y eliminar anticipos sobre ingresos brutos en el ISLR

La neutralidad del IVA debe ser acción prioritaria. Sino eliminar, reducir sustantivamente los porcentajes de retención, restringir a fraude probado los supuestos de retención plena y reparar el canal de devoluciones con plazos perentorios, que operen de pleno derecho (silencio positivo) y con actualización monetaria para la auto compensación de los créditos tributarios, su cesión a terceros para su ulterior compensación tributaria. Esto evitaría que el IVA funcione como un impuesto a la liquidez de proveedores.

En paralelo, urge desmontar los anticipos de ISLR sobre ingresos brutos y sustituirlos por esquemas de estimación razonable, ajustables automáticamente en escenarios de pérdidas o márgenes comprimidos, como siempre fue. Un anticipo que ignora márgenes no es anticipo; es un tributo a la actividad por la actividad.

3. Eliminar el IGTF

El IGTF debe eliminarse porque es un tributo regresivo que no grava capacidad contributiva sino el medio de pago; penaliza los flujos de caja y la bancarización, genera un efecto cascada en las transacciones entre empresas que encarece toda la cadena productiva, induce la informalidad de los circuitos monetarios, eleva de manera significativa los costos de transacción y, en consecuencia, constituye un peso muerto puro sin beneficio recaudatorio sostenible. Desde la perspectiva de la tributación óptima, grava un insumo intermedio —el servicio de pagos—, quiebra la neutralidad del IVA y empuja a la economía hacia decisiones ineficientes y a la contracción de la base formal. Si su supresión inmediata no fuera políticamente viable, un régimen transitorio mínimamente racional exigiría concentrarlo únicamente en manifestaciones inequívocas de capacidad contributiva en operaciones finales de consumo, excluir de su base montos que ya incorporan otros tributos como el IVA, exonerar por completo los pagos entre empresas, liberar a los Sujetos Pasivos Especiales de la función de percepción y establecer una senda de alícuota cero con cláusula de caducidad. Solo así se recuperarán trazabilidad, liquidez y eficiencia sin castigar la formalidad ni desalentar la inversión.

4. Eliminar el IGP

Desde una perspectiva económica, el Impuesto a los Grandes Patrimonios (IGP)[23] no grava la «riqueza» entendida como excedente, sino el capital operativo necesario para la producción. En un entorno de contracción del PIB e hiperinflación, este tributo se convierte en un mecanismo de extracción de activos fijos que ya han perdido valor real. Al no permitir la deducibilidad como gasto del ISLR, se transforma en una «sobretasa» que erosiona la liquidez inmediata de las empresas, impidiendo la reinversión de capital. La falta de criterios claros de valoración delega una discrecionalidad excesiva a la Administración, lo que obliga a las empresas a desviar recursos hacia la defensa legal y el cumplimiento administrativo en lugar de a la producción. su diseño «confiscatorio» empuja a los actores hacia circuitos opacos para preservar su capital, reduciendo la trazabilidad económica necesaria para un sistema crediticio sano

5. Implementar efectivamente la armonización subnacional (estadal y municipal)

La armonización legal de la tributación estadal y municipal debe traducirse en topes efectivos, prohibición de múltiple imposición y criterios homogéneos de clasificación de actividades. El IAE[24] requiere una evaluación sectorial que compare su alícuota facial con su impacto efectivo en cadenas largas. Donde la capitalización de la alícuota multiplique la carga más allá de lo razonable, corresponde ajustar o introducir mecanismos compensatorios.

6. Eliminar la contribución especial para pensiones

La LPPSS debe derogarse. Al asignar la recaudación al SENIAT en lugar del IVSS, desnaturaliza la seguridad social y transforma una cotización parafiscal en un impuesto ordinario. Al definir con ambigüedad qué conceptos integran la base imponible y al prescindir de topes por trabajador, genera incertidumbre y eleva discrecionalmente el costo laboral formal. Y al configurar un tributo confiscatorio sobre la nómina, erosiona precisamente la base contributiva que dice proteger. Es un instrumento que destruye aquello que pretende tutelar.

7. Reducir costos de cumplimiento y reconstruir seguridad jurídica

La simplificación normativa, la racionalización de calendarios, la digitalización interoperable y una gestión basada en riesgos que concentre fiscalización en incumplidores reales son inversiones de alta rentabilidad social.

Ninguna corrección técnica será suficiente sin reanclaje institucional. La reserva legal debe recuperar su vigor; las providencias tienen que volver a su cauce reglamentario; y las sanciones deben observar proporcionalidad, abandonando escalas punitivas que asimilan el error formal a la conducta fraudulenta. El control jurisdiccional debe ser oportuno y predecible, para que el contribuyente encuentre remedio efectivo frente a excesos o incertidumbres.

8. Restaurar la justicia tributaria como garantía institucional

El pilar final, y quizás el más importante, es de naturaleza axiológica: restaurar la justicia tributaria como principio rector del sistema. La justicia tributaria opera en dos dimensiones inseparables.

En su dimensión de garantía de derechos, la justicia tributaria exige que el sistema respete la capacidad contributiva real -no la nominal ni la ficticia-, que observe el principio de no confiscatoriedad[25] -impidiendo que el tributo consuma el capital necesario para la actividad productiva-, que garantice el debido proceso administrativo y judicial, y que asegure la tutela efectiva frente a actos arbitrarios de la Administración. El contribuyente no es un súbdito del fisco; es un ciudadano con derechos que deben ser respetados incluso -especialmente- cuando el Estado ejerce su potestad de imperio.

En su dimensión de efectividad institucional, la justicia tributaria es condición necesaria para el buen funcionamiento del sistema. Un régimen percibido como injusto erosiona la moral tributaria, incentiva la evasión y la informalidad, y termina recaudando menos que uno que, aunque exija sacrificios, lo haga con equidad y proporcionalidad. La legitimidad no es un lujo; es un activo institucional que multiplica la eficacia recaudatoria.

Restaurar la justicia tributaria implica, entonces, abandonar la lógica extractiva de corto plazo y adoptar una visión de largo plazo donde el respeto a los derechos del contribuyente y la efectividad recaudatoria se refuercen mutuamente. No hay contradicción entre justicia y eficiencia; hay complementariedad.

III. Conclusiones

Distinguidos académicos:

La evidencia normativa y económica converge en un diagnóstico inexorable. El ISLR, al excluir el ajuste por inflación grava ganancias ficticias y confisca capital de trabajo. El IVA, con retenciones excesivas, pierde neutralidad y drena la caja de los operadores económicos. El IGTF encarece pagos en divisas y se acumula en cascada. El IAE, la LOCTI y la parafiscalidad amplían distorsiones a lo largo de la cadena producción y distribución. Los costos de cumplimiento imponen un tributo oculto a la productividad.

En conjunto, la tributación venezolana actúa hoy como catalizador de la inflación por costos, desalienta la inversión y empuja a la informalidad. Por eso se impone la paradoja recaudatoria: más presión fiscal hoy significa menos recaudación sostenible mañana.

La salida es institucional y técnica a la vez. Restituir el ajuste por inflación, racionalizar retenciones, eliminar el IGTF, hacer efectiva la armonización subnacional y recalibrar la contribución de pensiones conforman una agenda de corrección posible. Pero su eficacia depende de reconstruir la reserva legal, devolver proporcionalidad sancionatoria, fortalecer el control jurisdiccional y, fundamentalmente, restaurar la justicia tributaria como principio rector. La experiencia reciente de la nueva Ley de Hidrocarburos lo ilustra con claridad: reformas técnicamente correctas -simplificación tributaria, flexibilidad contractual, cláusulas de equilibrio económico- pierden eficacia cuando su aplicación depende de autorizaciones discrecionales, no de reglas autoejecutivas. Las reformas puntuales son insuficientes sin reconstrucción institucional integra.

A este marco analítico debemos sumar la advertencia fundamental del profesor de la Universidad de Chicago, Luigi Zingales[26], sobre los peligros del crony capitalism o capitalismo de compadres o de los panas. Venezuela atraviesa hoy una mutación peligrosa: estamos transitado de un modelo de estatismo asfixiante a un régimen de libertades. No podemos permitir que se convierta en una situación de anarcocapitalismo discrecional. En este nuevo escenario, el Estado relaja controles, pero lo hace sin restituir el Estado de Derecho, generando un sistema que no es ‘pro-mercado’ (basado en la competencia y la igualdad ante la ley), sino selectivamente en propósitos ‘pro-negocios’. La potestad tributaria y las exoneraciones opacas se usan para favorecer la emergencia de actores económicos cuyo éxito no depende de su productividad, sino de su proximidad al poder político, utilizándose para asfixiar al sector productivo tradicional y crear barreras de entrada. El sistema tributario no debe convertirse en una herramienta de reconfiguración hegemónica del empresariado.

En la gramática institucionalista, las reglas moldean incentivos y, con ellos, conductas. Un régimen que mide riqueza real respeta la neutralidad, no confisca caja y sanciona con proporcionalidad, expandirá la base tributaria formal y permitirá recaudar más y mejor. Uno que persista en gravar sombras nominales, medios de pago y nóminas con bases inciertas, seguirá descapitalizando al país.

Venezuela no puede seguir comiéndose la semilla que necesita sembrar. Se necesita un pacto pro-productivo entre Estado y sociedad -para que la tributación mida la capacidad contributiva efectiva, no lo aparente; para que deje de ser un mecanismo de espolio que destruye la base económica y para que opere como un puente hacia la inversión, el empleo y la estabilidad de precios. Este es un pacto tan urgente como posible.

El sistema tributario justo es aquel que mide capacidad contributiva real, respeta la propiedad, garantiza el debido proceso y permite el control jurisdiccional efectivo. Solo un sistema así genera la legitimidad necesaria para el cumplimiento voluntario y la ampliación sostenible de la base imponible.

Por eso este pacto con el futuro comienza por restituir la primacía del Estado de Derecho y reconocer que un sistema que opera en la zona prohibitiva de Laffer y bajo instituciones extractivas, termina inevitablemente por asfixiar también la caja del propio Estado.

La hora de corregir, con seriedad y precisión técnica, es ahora. Esta es la hora (kayros) de la reinstitucionalización del sistema tributario.

Muchas gracias.

[1] Humberto Romero-Muci, Tributación Nefaria, No.156, Serie Estudios, Academia de Ciencias Políticas, Asociación Venezolana de Derecho Tributario, Editorial Jurídica Venezolana, Caracas 2024.

[2] Las Instituciones delimitan y organizan la interacción humana. Estas reglas de juego influyen necesariamente en la evolución del desempeño de las economías y cumplen un rol de reducción de la incertidumbre, pues ofrecen una estructura estable. Ver Douglas North, Structure and Change in Economic History, W.W.Norton & Company, New York City 1981.

[3] Acemoglu, Daron y Robinson, James A., Why nations fail (origins of power, prosperity and poverty), Crown Business, NY 2012. Acemoglu postula que, la tributación y las políticas económicas son efectivas solo cuando las estructuras políticas son lo suficientemente pluralistas para servir al bien común y no al enriquecimiento extractivo de unos pocos.

[4] Artículos 316 y 317 CN. Gaceta Oficial No. 36.860 del 30 de diciembre de 1999.

[5] Providencia SNAT/2023/00005 del 14 de febrero de 2023, publicada en Gaceta Oficial No. 42.588 del 14 de marzo de 2023.

[6] Providencia SNAT/2025/00054 del 2 de julio de 2025, publicada en Gaceta Oficial No. 43.171 del 16 de julio de 2025.

[7] Providencia SNAT/2025/00091 del 24 de noviembre de 2025, publicada en Gaceta Oficial No. 43.283 del 23 de diciembre de 2025.

[8] Providencia SNAT/2025/00048 del 2 de junio de 2025, publicada en Gaceta Oficial No. 43.140 del 2 de junio de 2025.

[9] Providencia SNAT/2022/00013 del 3 de marzo de 2022, publicada en Gaceta Oficial No. 42.339 del 17 de marzo de 2022.

[10] Gaceta Oficial Extraordinario No. 6.978 del 29 de enero de 2026.

[11] Gaceta Oficial Extraordinario No. 6.210 del 30 de diciembre de 2015.

[12] Gaceta Oficial Extraordinario No. 6.687 del 25 de febrero de 2022.

[13] Una alícuota del 3% se transforma en 12,55% (4 eslabones) vs. 6,09% (2 eslabones), como ilustración de penalización a cadenas largas. (Fórmula: carga efectiva aproximada = (1 + t)^n – 1, donde t = 0,03 y n = número de eslabones con transacción gravada. Cadena de 4 eslabones: (1,03)^4 – 1 = 12,55% (carga efectiva sobre el precio final).Cadena de 2 eslabones: (1,03)^2 – 1 = 6,09% (carga efectiva).

[14] Gaceta Oficial Extraordinario No. 6.693 del 1 de abril de 2022.

[15] Ley de Protección de las Pensiones de Seguridad Social (LPPSS) Gaceta Oficial Extraordinario No. 6.806 del 8 de mayo de 2024.

[16] A la carga tributaria ordinaria (ISLR, IVA, IGTF, Municipales) se le superpone una telaraña parafiscal asfixiante sobre el sector formal. Una empresa debe tributar adicionalmente: Seguro Social (9-11%), BANAVIH (2%), INCES (2%), LOCTI (0,5-2%), Fondo Nacional Antidrogas (1%), Ley del Deporte (1%), y ahora la Ley de Pensiones (9%). Esta sumatoria sobre los ingresos brutos y la nómina pulveriza cualquier margen de rentabilidad y explica por qué la tasa efectiva total sobre utilidades supera el 60%

[17] La superposición de tributos como el IVA (16%), el IGTF (2-3%) aplicado en múltiples eslabones transaccionales, y el Impuesto a las Actividades Económicas (1-3% sobre ingresos brutos sin crédito fiscal), genera un efecto piramidal. Estimaciones sectoriales sugieren que el componente impositivo acumulado puede llegar a representar entre el 20% y el 25% del precio final pagado por el consumidor, convirtiendo al Estado en el principal formador de precios y motor inflacionario

[18] De 504–1.062 horas dedicadas al cumplimiento tributario según el Índice de Burocracia, para anclar la magnitud administrativa.

[19] Según el Índice de Burocracia del Adam Smith Center for Economic Freedom (2024), las pequeñas empresas venezolanas dedican entre 504 y 1.062 horas anuales exclusivamente para cumplir con trámites de pago de impuestos, enfrentando entre 70 y 99 pagos al año. Para ponerlo en perspectiva, el promedio en América Latina es de 529 horas (25 pagos) y el promedio mundial es de 234 horas. Esta fricción institucional representa un costo hundido gigantesco para la productividad nacional

[20] El impacto de este régimen de extracción se refleja en la destrucción física de la base imponible. Datos de CONINDUSTRIA revelan una contracción del 70% al 80% del parque industrial venezolano entre 2008 y 2023. Asimismo, el sector operó con una capacidad instalada utilizada de apenas 52,7% para el último trimestre de 2025 (y niveles cercanos al 35% en 2023), con una alarmante reducción del 80% en el empleo manufacturero entre 2015 y 2021 según ENCOVI-UCAB.

[21] La evolución histórica de la informalidad laboral en Venezuela valida dramáticamente la tesis de las instituciones extractivas. Mientras en 2014 el trabajo por cuenta propia y la informalidad rondaban el 31-36% , estimaciones de Ecoanalítica para 2025 ubican la informalidad laboral en torno al 70% de la fuerza de trabajo (muy por encima del promedio regional de 47,6%). El sistema fiscal no ha formalizado la economía; la ha empujado a una «economía sombra» que hoy representa más del 60% de la actividad

[22] Gráfico 1: Tasa Tributaria Total vs. Recaudación Impositiva (% PIB). Se evidencia empíricamente la paradoja recaudatoria venezolana: mientras el promedio de América Latina y el mundo mantienen tasas tributarias cercanas al 40% sobre utilidades logrando recaudaciones superiores al 20% del PIB, Venezuela impone tasas confiscatorias (picos de 73% en 2019/2020 y estimados de 67% para 2024), pero suprime la economía a tal grado que la recaudación macroeconómica real se estanca en torno al 13,9% del PIB. Un ejemplo de manual de la zona prohibitiva de Laffer

[23] Ley Constitucional que crea el impuesto a los grandes patrimonios, Gaceta Oficial: N° 41.667, 3 de julio de 2019

[24] Ley Orgánica de Coordinación y Armonización de las Potestades Tributarias de los Estados y Municipios-Gaceta Oficial Extraordinario No. 6.755 del 10 de agosto de 2023.

[25] Esta vulneración de la capacidad contributiva se evidencia en la estructura de recaudación actual. Según el Presupuesto Nacional 2023 , el 66% de los ingresos tributarios provienen de impuestos indirectos y regresivos (49% corresponde al IVA y 17% al IGTF) , mientras que el ISLR apenas aporta el 17%. El sistema fiscal venezolano se ha transformado en un mecanismo que castiga el consumo ciudadano y la transacción operativa, alejándose radicalmente del principio de progresividad.

[26] Luigi Zingales en su obra A Capitalism for the People (2012) distingue agudamente entre políticas «pro-mercado» (que defienden la competencia libre y justa) y políticas «pro-negocios» (que protegen a los empresarios conectados políticamente mediante barreras de entrada y privilegios fiscales). El anarcocapitalismo discrecional actual ilustra esta degeneración: un entorno donde la desregulación de facto y las exoneraciones tributarias no son universales ni transparentes, consolidando un ‘crony capitalism’ (capitalismo de amiguismo) que sustituye el mérito productivo por la lealtad política, configurando la expresión más acabada de las instituciones extractivas denunciadas por Acemoglu. (A Capitalism for the People: Recapturing the Lost Genius of American Prosperity, Basic Books, New York City 2014)